〒933-0005 富山県高岡市能町南3-26-2(能町小学校横/駐車場あり)

☎0766-75-7176

定休日:土曜・日曜・祝祭日

相続手続き、「もしも」に備える、貯蓄・投資を守る家族信託。

家族の負担を減らす、行政書士の相続サポート

「家族がなくなったけど、どのようにして相続の手続きを進めていけば良いのか分からない。」手続きが多岐にわたるため、全体像が見えにくく混乱しやすいです。

「銀行から戸籍や必要書類の収集するように言われたけど、自分達だけでは難しい。」戸籍が複雑で集めることが難しく、親族が転籍している場合、複数の市町村から取り寄せる必要があります。

「書類の書き方や手続き方法に自信がない」遺産分割協議書の形式が分かりにくく、銀行や法務局で、書類に不備があると言われてやり直しになるケースもあります。

「なかなか相続の手続きがはかどらない」手続きが終わるまでに時間がかかり、

役所は土日休みなため、平日に休みを取って手続きに出向く必要があります。

「海外に口座があるらしいけど、どうやってやればいいか見当がつかない。」

多くの相続人は、どこに問い合わせしていいか分からない場合がほとんどです。

自分たちだけでは、複雑な各種手続きを進めていくことが難しいという方々は数多くおられます。

そのような方々の身近な相談役として、行政書士は最も適した士業です。

行政書士法において『官公署に提出する書類その他権利義務または事実証明に関する書類作成』は行政書士の法定業務です。

相続におけるこれらの業務は以下に該当します。

・相続関係説明図

・財産目録作成

・遺産分割協議書作成

・農業委員会や自治体の農林水産課への相続届 等々

つまり、相続手続きの始まりから終わりの多くが行政書士の仕事です。。

ご家族の大切な節目だからこそ、安心して進められる体制づくりが大切です。

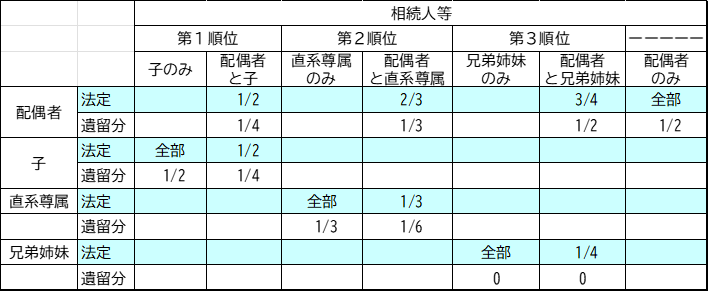

相続人の範囲や法定相続分は、民法で次のとおり定められています。

相続人の範囲

死亡した人の配偶者は常に相続人となり、配偶者以外の人は、次の順序で、配偶者と一緒に相続人になります。なお、相続を放棄した人は初めから相続人でなかったものとされます。また、内縁関係の人は、相続人に含まれません。

遺言がある場合はこの法定相続分よりも遺言の内容が優先されます。 ただし、「遺留分」には注意が必要です。

<第1順位>

死亡した人の子供

その子供が既に死亡しているときは、その子供の直系卑属(子供や孫など)が相続人となります。子供も孫もいるときは、死亡した人により近い世代である子供の方を優先します。

<第2順位>

死亡した人の直系尊属(父母や祖父母など)

父母も祖父母もいるときは、死亡した人により近い世代である父母の方を優先します。 第2順位の人は、第1順位の人がいないときに相続人になります。

<第3順位>

死亡した人の兄弟姉妹

その兄弟姉妹が既に死亡しているときは、その人の子供が相続人となります。 第3順位の人は、第1順位の人も第2順位の人もいないとき相続人になります。

法定相続分

法定相続分は次のとおりです。

なお、子供、直系尊属、兄弟姉妹がそれぞれ2人以上いるときは、原則として均等に分けます。また、民法に定める法定相続分は、相続人の間で遺産分割の合意ができなかったときの遺産の持分であり、必ずこの相続分で遺産の分割をしなければならないわけではありません。

<配偶者と子供が相続人である場合>

配偶者2分の1 子供(2人以上のときは全員で)2分の1

<配偶者と直系尊属が相続人である場合>

配偶者3分の2 直系尊属(2人以上のときは全員で)3分の1

<配偶者と兄弟姉妹が相続人である場合>

配偶者4分の3 兄弟姉妹(2人以上のときは全員で)4分の1

法定相続分・遺留分早見表

【兄弟姉妹による相続分の特例】

民法第900条第4号但書に基づき、以下のように定められています:

| 兄弟姉妹の種類 | 相続分 |

|---|---|

| 全血兄弟姉妹(父母両方が同じ) | 通常の相続分(例:1/2ずつなど) |

| 半血兄弟姉妹(父または母の一方が異なる) | 全血兄弟姉妹の半分 |

たとえば、全血兄1人と半血弟1人がいる場合: 兄:2/3 弟:1/3

【代襲相続の相続分】

代襲相続とは、本来相続するはずだった人(被代襲者)が死亡している場合に、その子などが代わって相続する制度です(民法887条2項など)。

この場合、代襲者は親(被代襲者)が受け取る予定だった相続分をそのまま受け継ぎます。

代襲相続人が複数いる場合は、その相続分をさらに均等に分けることになります。

例:子Aが既に死亡、その子ども(孫)が2人いる場合

子Aの代襲相続分(たとえば1/2)が、孫2人に均等に分割 → 各1/4ずつ

個別のニーズに合わせた最適な解決策

認知症で資産凍結? NO。

家族信託で未来を守る投資を。

海外銀行口座の解約

海外に銀行預金口座がある。ご自身だけで解約することはなかなか心細いです

顧客の隣で電話サポート

- 役割: 海外の銀行との国際電話は、言語の壁、時差、専門用語の理解など、 一般の方には大きな負担です。ご本人の隣で電話の内容を聞き取り、不明点を確認し、適切な質問や回答を促すことで、スムーズなコミュニケーションをサポートします。

- 利点: ご本人は安心して銀行と会話ができ、誤解や情報の聞き漏らしを防ぐことができます。通訳的な役割に加え、法務・実務的な視点からアドバイスを提供できます。

「もしも」に備える。貯蓄・投資を守る家族信託。

認知症による証券口座凍結と家族信託による対策

近年、新NISAの開始により、「オルカン」(全世界株式)や「S&P500」といったインデックスファンドへの投資を通じて、着実に資産形成を目指す方が増えています。しかし、ここで一つ懸念されるのが、認知症による証券口座の凍結リスクです。

もし認知症などで判断能力が低下してしまうと、ご自身の意思で証券の売買や入出金ができなくなり、口座が実質的に凍結されてしまいます。投資信託は長期的な運用が鍵となりますが、市場の変動に対応できないまま資産が塩漬けになり、インフレの進行によって実質的な資産価値が目減りしてしまうという事態も起こりかねません。これは、せっかく築き上げてきた大切な資産が、意図せず目減りしていくことを意味します。

このような事態を防ぎ、ご自身の思い描いた資産運用を将来にわたって継続するための有効な手段が、家族信託です。家族信託を活用すれば、ご自身が元気なうちに信頼できるご家族(受託者)との間で信託契約を結び、ご自身の財産(証券口座の有価証券など)を託すことができます。

これにより、たとえ将来、認知症などで判断能力が低下しても、受託者であるご家族が信託契約の内容に基づき、ご本人の意思に沿って証券の売買や管理を継続することが可能になります。これによって、大切な資産が凍結されることなく、インフレ負けによる目減りの心配も軽減され、資産の運用を計画通りに進めることができるのです。

証券会社からの重要なお知らせや、昨今のセキュリティ対策の複雑化は、認知機能が低下した方にとって口座管理をより困難にする要因となっています。

ネット銀行・証券会社からの重要なお知らせへの対応困難

証券会社は、法改正やサービス変更、セキュリティ強化、市場の状況変化などに関して、定期的に重要なお知らせを発信します。これらは、ログイン後の画面、登録メールアドレスへの通知、郵送など様々な形で届きます。

- 内容の理解の困難さ: お知らせの中には、投資判断に関わる重要な情報や、手続きの変更、規約の改定などが含まれています。認知症により理解力や判断力が低下すると、これらの複雑な内容を正確に把握することが難しくなります。

- 対応の遅れ: お知らせの内容を理解できないことで、期限のある手続きを見過ごしたり、必要な対応が遅れたりする可能性があります。これがサービス利用の制限や、最終的には口座凍結に繋がるリスクがあります。

- 詐欺のリスク: 複雑な状況を理解できないことで、金融詐欺などの不審な連絡に対しても無防備になりやすく、大切な資産を失うリスクが高まります。

ログイン時の複雑化と対応の困難さ

近年、ネットバンキングやネット証券のセキュリティは、不正アクセスや乗っ取り対策のために非常に高度化しています。

- 多要素認証の普及: パスワードだけでなく、ワンタイムパスワード(SMSや認証アプリ)、生体認証、デバイス認証など、複数の要素を組み合わせた認証が一般的になっています。これらは安全性を高める一方で、操作が複雑になり、記憶力やITリテラシーの低下した方には大きな負担となります。

- パスワードの管理: 定期的なパスワード変更の推奨や、複雑なパスワードの設定要件など、パスワード管理自体が認知症の方には困難です。メモに頼れば、紛失や盗難のリスクも高まります。

- フィッシング詐欺への対応: 巧妙化するフィッシング詐欺メールや偽サイトを見破ることは、認知症の方には極めて困難です。誤って個人情報を入力してしまい、口座を乗っ取られるリスクも無視できません。

これらの要因が複合的に作用することで、認知症の方が自力で証券口座を管理・運用し続けることは非常に困難になり、最終的に金融機関側が「本人の財産保護」の観点から口座に制限をかけたり、凍結したりするに至る可能性が高まります。

家族信託によるカバー

このような状況に対し、家族信託は有効な対策となります。

信託契約によって、ご自身の証券口座内の有価証券を信託財産とし、信頼できるご家族を受託者とすることで、名義人であるご本人の判断能力が低下した後も、受託者が以下の対応を継続できます。なお、ご本人が認知症になった後では信託契約を結べません。

- 重要なお知らせへの対応: 受託者が証券会社からの重要なお知らせを確認し、内容を理解した上で必要な手続きや対応を行うことができます。

- ログイン・取引の継続: 信託口口座(受託者名義の信託財産専用口座)を開設することで、ご本人の判断能力に依らず、受託者がログインして投資判断に基づいた売買や入出金を行うことが可能になります。

- セキュリティ対策への対応: 受託者が最新のセキュリティ要件に対応し、安全な運用を継続できます。

銀行口座が凍結?

金融機関の口座が凍結されるタイミングは、名義人(口座の持ち主)が認知症であると金融機関が認識した時です。

認知症の診断を受けたからといって、すぐに自動的に口座が凍結されるわけではありません。医師は守秘義務があるため、認知症の診断情報を金融機関に直接伝えることはありません。

口座凍結は、主に以下のような状況で発生します。

-

金融機関の窓口での異変:

- 名義人本人が窓口で手続きをしようとした際に、担当者が判断能力の著しい低下を疑う言動(同じ内容を何度も繰り返す、重要な説明を理解できない、署名ができないなど)を察知した場合。

- 家族が付き添い、本人の指示を代行したり、本人が意思表示できない状況であると判断されたりした場合。

-

家族からの申告:

- ご家族が金融機関に名義人の認知症の事実を伝えた場合。これは、良かれと思って相談したことで口座凍結につながる典型的なケースです。

-

不審な取引の発生:

- ATMでの暗証番号の頻繁な入力ミスや、不審な多額の引き出し・振り込みが繰り返されるなど、通常の取引とは異なるパターンが見られた場合。

-

医療機関からの情報(間接的な場合):

- 直接ではありませんが、診断書などが提出された手続きの中で、認知症である旨が金融機関に伝わるケース。

金融機関の判断基準

金融機関は、口座凍結の判断にあたり、以下のような点を総合的に見て判断します。

- 本人が窓口に出向いて、自分の名前や生年月日を正確に答えられるか

- 意思能力が明確で、契約内容を理解し、適切に署名ができるか

- 周囲の状況を理解し、自分で判断を下せる状態にあるか

お問い合わせ・面談

お問い合わせ等をいただき、直接ご相談者様とお会いし、内容を伺います。

・ご相談者の住所・氏名・連絡先

・相続関係 亡くなられた方を中心に推定相続人(相続人と予想される方)の聞き取り

・被相続人(亡くなられた方)の最後の住所・本籍・生年月日・死亡日等

・遺言書の有無

・財産について

不動産、預貯金、投資信託、株信託、生命保険(保険関係)自動車、債権、負債

・その他 相続に関係する項目

相続人の調査

相続人を確定するために戸籍収集します。

複雑な相続関係の場合は戸籍の取得通数も数十通にもおよび、戸籍収集が完了するまでに数か月におよぶ場合もあります。

・被相続人(亡くなられた方)の死亡から出生まで遡った全ての戸籍

・相続人の現在の戸籍・附票(または住民票)

兄弟姉妹が相続人になる場合は被相続人の両親の死亡から出生までの遡った戸籍が必要です。

その他、廃棄証明書 保存期間経過で廃棄している場合(時間がかかります。)

財産調査

〈不動産〉所有物件のリストアップ 名寄帳、評価証明書、登記簿謄本、公図、

〈預金〉各銀行の残高証明書 ゆうちょ銀行については「貯金等照会手続き」が必要

〈株式〉残高証明書

〈保険〉証券を確認し、保険会社に連絡

〈自動車〉車検書確認

〈その他の財産〉ゴルフ会員権、リゾート会員権、電話加入権等

借金や未払いの税金などのマイナスの財産も調査し、明確にして財産目録を作成します。

遺産分割協議書作成

- 相続人全員の合意内容に基づき、法的に有効で漏れのない遺産分割協議書を作成します。(相続人間に争いがある場合や、交渉が必要な場合を除く)

- 不動産の場合は登記簿の記載通りに、預貯金の場合は金融機関名や口座番号まで詳細に記載するなど、後々の手続きで困らないよう、具体的な内容を盛り込みます。

- 後日発見された遺産や、債務の取り扱いについても規定するなど、将来のトラブルを未然に防ぐための工夫を凝らします。

- 相続人全員が署名・押印し、印鑑証明書を添付する形式を整えます。複数ページにわたる場合は、契印(割印)を促します。

遺産整理業務

- 預貯金口座の解約・名義変更手続き: 遺産分割協議書に基づき、金融機関での預貯金の解約や名義変更に必要な書類作成や手続きを行います。

- 有価証券の名義変更手続き: 証券会社での株式や投資信託などの名義変更手続きに必要な書類作成やを行います。

- 自動車の名義変更手続き: 陸運局での自動車の名義変更手続きに必要な書類作成を行います。

財産の分配

指定された財産を指定された相続人にそれぞれ分配します。

平日はお仕事で忙しいという方のために、土日もご相談を受け付けております。